很多新手会计对于增值税差额这方面的账务处理都是不怎么清楚,第一次接触可能很陌生,没有头绪,差额征税是增值税抵扣计算的一种方式,是我们会计人必备技能,所以好多的新人会计不太懂这块的内容,今天小编就为大家分享一份从公司老会计那得到的增值税差额征收详解,包括差额征收的适用情形、差额征收的会计处理及差额征收的税务处理三部分,内附带案例,超级详细,一起来学习吧!

一、差额征收项目的情形

差额纳税大体分两种情况:“先代收后支出”情形;本身的“特定成本项目” 情形。

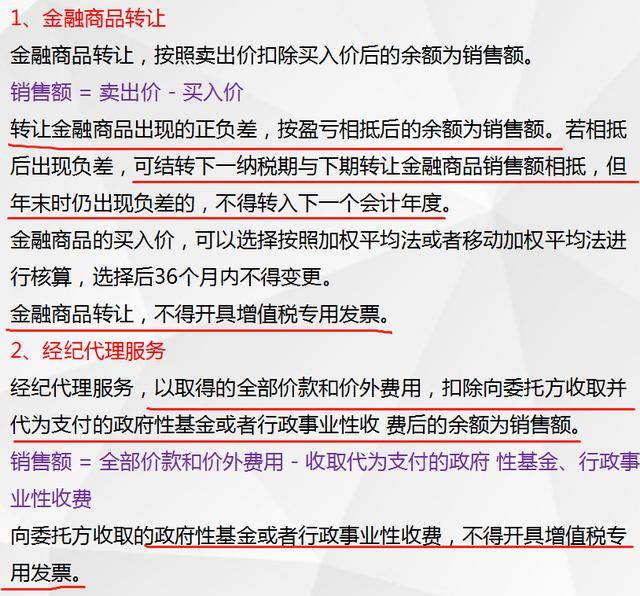

1.金融商品转让、经纪代理服务

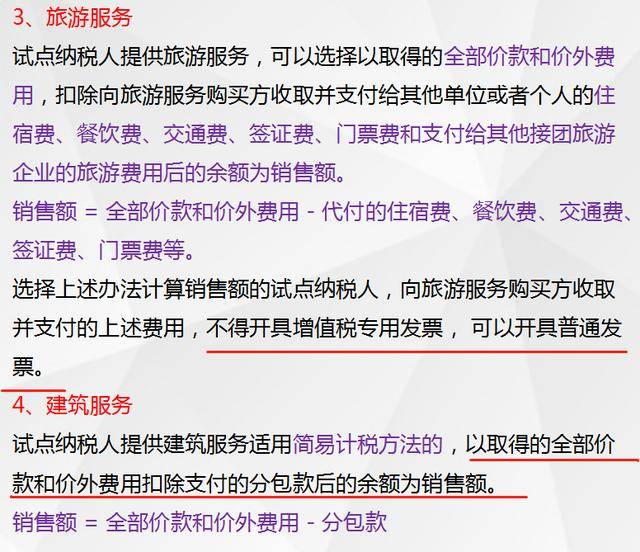

2.旅游服务、建筑服务

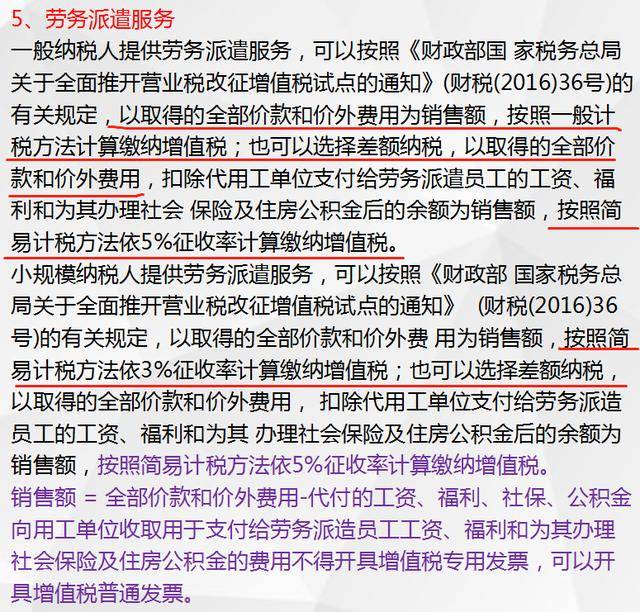

3.劳务派遣服务

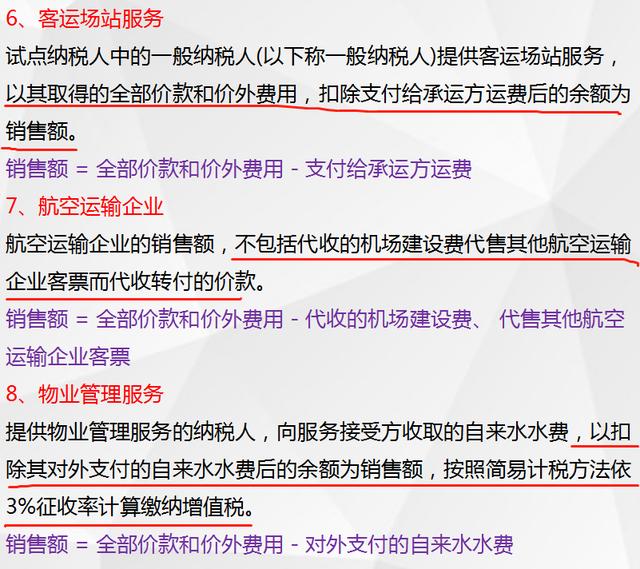

4.客运场站服务、航空运输企业、物业管理服务

5.人力资源外包服务、融资租赁和融资性售后回租业务

二、差额征收的会计处理

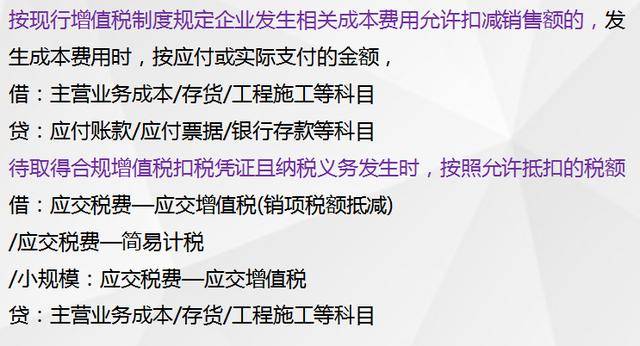

1.企业发生相关成本费用允许扣减销售额的账务处理

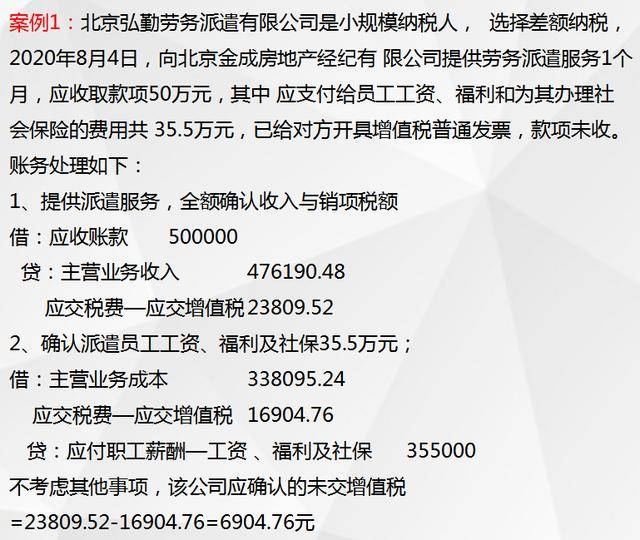

案例1:

2.金融商品转让按规定以盈亏相抵后的余额作为销售额的账务处理

三、差额征收的税务处理

......

以上就是小编分享的增值税差额征收的实务处理及税收分析的部分内容,希望能对大家的工作有所帮助,篇幅有限,无法展示全部内容,收藏转发更多精彩内容持续更新中~~~

免责声明:本站内容来源于互联网公开信息,仅供学习和参考使用。如涉及版权问题,请联系我们,我们将在核实后第一时间删除相关内容。